丹东市2021年度财产保险市场 运行情况分析

2021年是全面建设社会主义现代化国家新征程开启之年,是“十四五”开局之年,也是车险综合改革第一个完整年度,各财险公司克服车险综合改革带来的不利影响,积极推进车险高质量发展,稳中求进。丹东财险市场整体运行平稳有序,“降价、增保、提质”阶段性目标达成情况基本符合改革预期。全年21家财险公司共收取保费143157万元,增速2.34%,同比下降3.12个百分点,保费总量占全省4.49 %,保费贡献度全省排名第八位。全年累计支付赔款89574万元,同比增加14946万元,综合赔付率67.04%,同比上升10.41个百分点,费用率30.47%,同比下降6个百分点,综合成本率97.5%,同比上升4.41个百分点。具体情况分析如下:

一、业务发展情况分析

(一)市场份额情况

从险种情况看, 本年度,全市车险累计实现保费86769万元,份额60.61%,同比下降4.27个百分点;农险保费15497万元,份额10.83%,同比下降1.88个百分点;商非保费40891万元,份额28.56%,同比上升6.16个百分点。

从各主体情况看,人保、太平洋、平安、大地、大家、阳光、浙商等7家公司份额同比上升;中华联合、国寿财、天安、永安、太平、永城、华安、安华农业、中航安盟、英大、富邦、亚太、渤海等13家公司份额同比下降;本年新增融盛公司保费640万,份额占比0.45%。

(二)行业增速情况

2021年末,丹东财险市场业务增速2.34%,同比下降3.12个百分点。

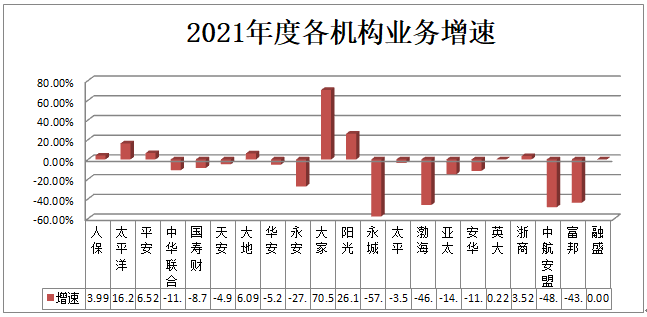

从各财险公司业务增速情况看:人保、太平洋、平安、大地、大家、阳光、英大、浙商8家公司保费实现正增长;中华联合、国寿财、天安、华安、永安、永城、太平、渤海、亚太、安华、中航安盟、富邦等12家公司业务出现负增长。

(三)车险市场情况分析

1、车险份额情况

2021年,全市21家财险公司累计实现车险保费86769万元,占丹东财险市场份额60.61%,同比下降4.27百分点,车险保费占全省车险市场的4.35%,同比上升0.13个百分点。

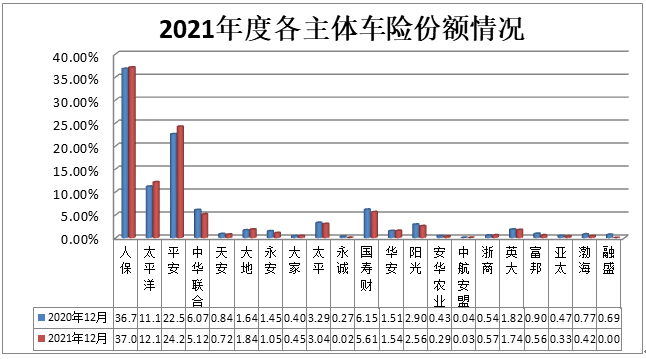

从主体情况看,人保、太平洋、平安、大地、大家、华安、浙商7家公司车险份额同比提升;中华联合、国寿财、天安、永安、永城、阳光、太平、安华农业、中航安盟、英大、富邦、亚太、渤海等13家公司车险份额同比下降,新增融盛公司车险份额0.69%。其中:车险市场份额前三位的分别为:人保37.08、平安24.21%、太平洋12.12%。

2、车险增速情况

2021年,丹东行业车险业务增速(-4.4%),同比上升2.07个百分点。太平洋、平安、大地、大家、浙商5家公司车险正增长,人保、中华联合、国寿财、天安、华安、永安、阳光、永城、太平、渤海、亚太、安华农业、英大、中航安盟、富邦等15家公司车险业务负增长,本年新增融盛公司收取车险保费598万元。

3.车辆使用性质情况

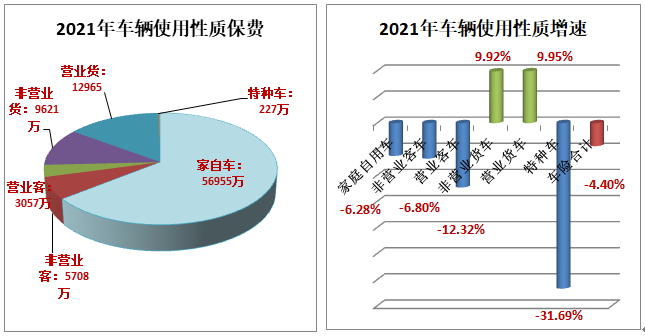

家庭自用车:累计实现保费收入56955万元,增速-6.28 %,占整体车险份额65.64 %,同比下降1.32个百分点;

非营业客车:累计实现保费5708万元,增速-6.8%,占整体车险份额6.58%;

营业客车:累计实现保费3507万元,增速-12.32%,占整体车险份额3.52%;

非营业货车:累计实现保费9621万元,增速9.92%,占整体车险份额11.09 %,同比上升1.44个百分点;

营业货车:累计实现保费12965万元,增速9.95%,占整体车险份额14.94%,同比上升1.95个百分点;

特种车:累计实现保费227万元,增速-31.69%,占整体车险份额0.26%。

受车险综合改革影响,只有货车(营业货、非营业货)保费同比正增长,份额提升,其余车型保费均呈现负增长。

4.车险单均情况

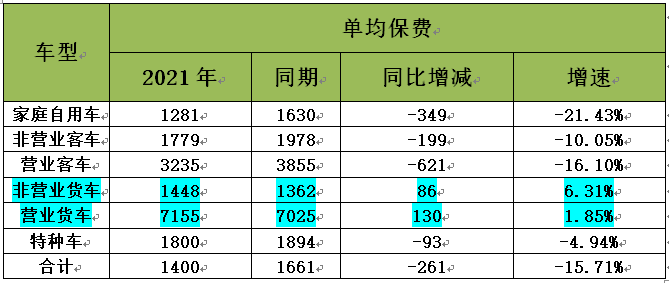

2021年,是车险综合改革第一个完整年度,从单均保费情况看,受改革降费影响,整体车险单均保费同比减少261元,降幅15.71%。其中:家庭自用车、非营业客车、营业客车及特种车单均保费同比减少,货车(非营业货车、营业货车)单均保费同比增加。其中:

家庭自用车单均保费1281元,单均同比减少349元,降幅21.43%;非营业客车单均保费1779元,单均同比减少199元,降幅10.05%;营业客车单均保费3235元,单均同比减少621元,降幅16.1%;特种车单均保费1800元,同比减少93元,降幅4.94%。

非营业货车单均保费1448元,同比增加86元,增幅6.31%;营业货车单均保费7155元,同比增加130元,增幅1.85%。

5、县域车险情况

2021年,县域车险累计实现保费收入43946万元,同比减少2896万元,增速-6.18%,同比下降0.07个百分点。县域车险保费份额58.03%,同比下降3个百分点。其中:

东港:车险保费24336万元,占当地财险市场份额59.71%,同比下降0.51个百分点;东港车险增速-5.21%。

凤城:车险保费10930万元,占当地市场份额57.44%,同比下降4.99个百分点;凤城车险增速-10.56%;

宽甸:车险保费8680万元,占当地财险市场份额54.44%,同比下降7.08个百分点;宽甸车险增速-3 %。

从县域车险发展情况看:受车险综合改革影响,东港、凤城、宽甸三个县域车险保费均呈负增长态势,且车险份额同比均下降。

(四)农险市场情况

今年,受农险费率调整影响,农险保费同比减少。2021年,全市收取农险保费15497万元,同比减少2281万,增速-12.83%,增速同比下降43.46个百分点;农险市场份额10.83%,同比下降1.88个百分点。

从险种情况看:种植险保费10860万元,增速-23.94%,占农险份额70.02%;养殖险保费3708万元,增速44.32 %,占农险份额23.93%;森林险保费928万,增速-0.12%,占农险份额5.99%。

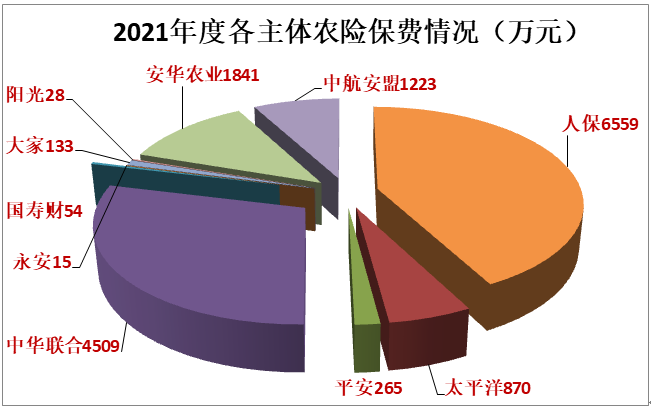

从主体情况看:今年农险重新招标,承办农险业务的公司增至10家,分别是:人保、太平洋、平安、中华联合、国寿财、阳光、永安、大家、安华农业、中航安盟。其中:人保(保费6559万,份额42.32%)、太平洋(保费870万,份额5.61%)、平安(保费265万,份额1.71%)中华联合(保费4509万,份额29.09%)、国寿财(保费54万,份额0.35%)、大家(保费133万,份额0.86%)、永安(保费15万,份额0.09%)、阳光(保费28万,份额0.18%)、安华农业(保费1841万,份额11.88%)、中航安盟(保费1223万元,份额7.89%)。

(五)商业非车险市场情况

2021年,全市累计收取商业非车险保费40891万元,同比增加9551万元,增速30.48%,商非份额28.56%,同比提升6.16个百分点。

从主体情况看:21家财险机构中,人保、太平洋、平安、中华联合、国寿财、天安、大地、大家、阳光、太平、永城、亚太、英大、浙商、安华农业、中航安盟等16家机构商非业务实现正增长,华安、永安、渤海、富邦4家机构商非业务负增长;新增融盛公司收取商非保费42万元。

从商非险种情况看:家财、货运、责任险、意健险、其他险实现保费正增长,份额同比提升;企财险保费负增长。

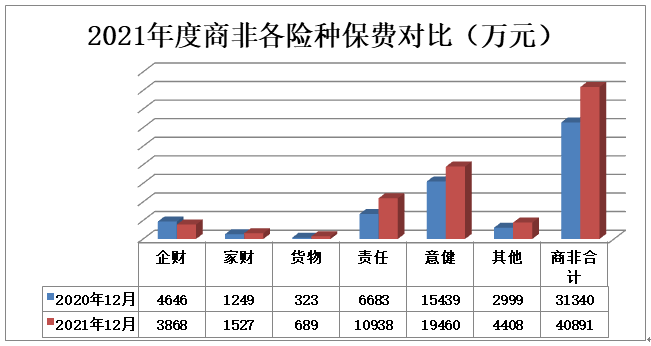

2021年,家财险保费1527万,同比增加279万,增速22.3%,份额1.07%,同比提升0.17个百分点;货运险保费689万,同比增加366万,增速113.08%,份额0.48%,同比提升0.25个百分点;责任险保费10938万元,同比增加4255万元,增速63.67%,份额7.64%,同比提升2.86个百分点;意健险保费19460万,同比增加4021万,增速26.05%,份额13.59%,同比提升2.56个百分点;其他险保费4408万元,同比增加1409万元,增速46.96%,份额3.08%,同比提升0.93个百分点。企财险保费3868万,同比减少778万,增速-16.74%,份额2.7%,同比下降0.62个百分点;

其他险中,信用保证险保费同比增加,份额提升,船舶险保费同比减少份额下降,工程险保费基本持平。其中:信用保证险保费3897万,同比增加1808万,增速86.54%,份额2.72%,同比提升1.23个百分点。信用保证保险保费增加主要来自于贷款保证险和农民工工资履约保证金;工程险保费161万,同比减少1万,增速-0.91%,份额0.11%,同比基本持平;船舶险保费219万,同比减少77万,增速-26.11%,份额0.15%,同比下降0.06个百分点。

(六)县域市场情况

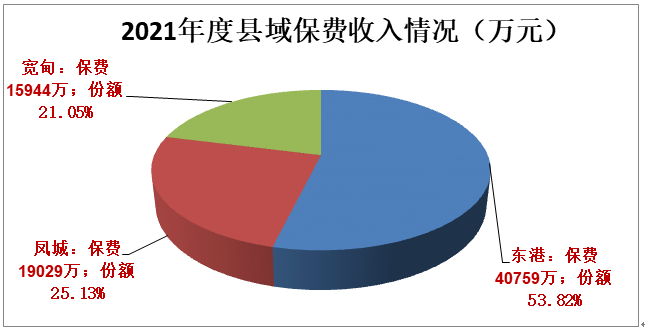

从县域保费分布情况看:2021年,丹东县域保费75731万元,同比减少1024万元,增速-1.33%,县域保费占地区总保费份额52.9%,同比下降0.02个百分点。其中:东港保费40579万元,同比减少1875万元,增速-4.4%,同比下降15.48个百分点,东港地区保费占县域总保费份额53.82%,同比下降1.73百分点;凤城保费19029万元,同比减少547万,增速-2.79%,同比下降5.84个百分点,凤城地区保费占县域保费份额25.13%,同比下降0.38个百分点;宽甸保费15944万,同比增加1398万,增速9.61%,同比上升2.59个百分点,宽甸县保费占县域保费份额21.05%,同比上升2.1百分点。

从县域整体保费分布情况看,东港、凤城保费同比减少,宽甸保费同比增加。受车改影响,三个县域车险保费全部下降,另外,受种植险费率调整影响东港,凤城农险保费同比减少,宽甸农险保费同比增加。

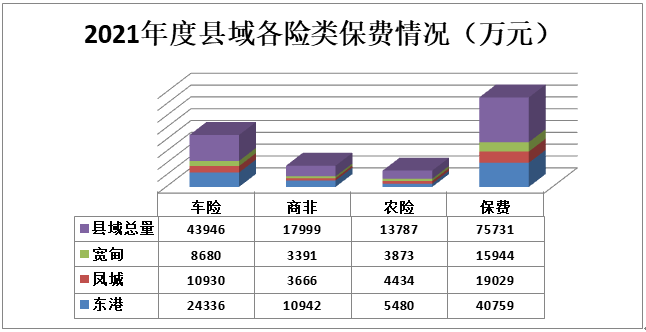

从县域险种情况看:县域车险保费收入43946万元,同比减少2896万,增速-6.18%,县域车险份额58.03%,同比下降3个百分点;县域商非保费收入17999万元,同比增加4651万元,增速34.85%,县域商非份额23.77%,同比上升6.38个百分点;县域农险保费13787万元,同比减少2779万元,增速-16.78%,县域农险份额18.2% ,同比下降3.38个百分点。

受车险综合改革影响,县域车险保费减少、份额同比下降;农险受费率调整影响保费减少,份额同比下降;商非保费增加,份额同比提升。

二、赔付成本及费用情况分析

(一)赔付成本

1、赔付率情况

2021年,丹东财险市场累计已决案件154457件,累计赔款支出89574万元,同比增加14946万,已决赔款增幅20.03 %。

财险市场综合赔付率67.04%,同比上升10.41个百分点,赔付率低于省均(67.73%)0.69个百分点。

车险已决赔案79411件,累计支付车险赔款53861万元,同比增加3910万元。

2021年末,丹东车险综合赔付率63.76%,同比上升10.21个百分点,优于省均(66.28%) 2.52个百分点。

2、结案率情况

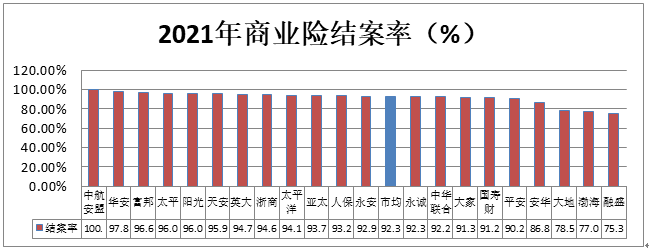

商业车险:2021年,丹东地区商业车险平均结案率为92.36%,高于省均(92.12%)0.24个百分点,其中:人保、太平洋、阳光、太平、中航安盟、华安、富邦、天安、英大、浙商、亚太、永安等12家公司商业车险结案率高于地区平均水平;平安、中华联合、国寿财、永城、大家、安华农业、大地、渤海、融盛等9家公司商业车险结案率低于市均。

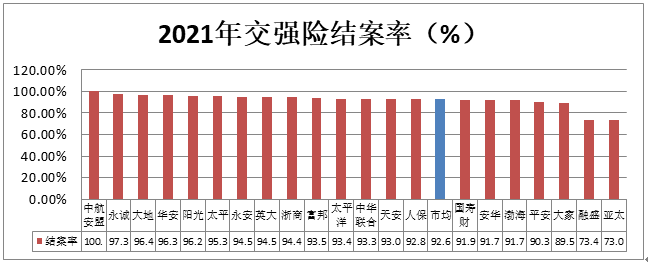

交强险:2021年,丹东地区交强险平均结案率为92.63%,低于省均(92.79%)0.16个百分点,人保、太平洋、中华联合、阳光、太平、中航安盟、永城、大地、华安、永安、英大、浙商、富邦、天安等14家机构交强险结案率高于全市平均水平;平安、国寿财、安华农业、渤海、大家、融盛、亚太等7家公司交强险结案率低于市均。

3、结案周期情况

商业车险:2021年,丹东地区商业车险平均结案周期13.36天,较省均(14.4天)短1.04天,其中:太平洋、中华联合、国寿财、阳光、太平、中航安盟、华安、融盛、富邦、亚太、永城、浙商等12家机构商业车险结案周期低于地区平均水平,其中:中航安盟商业车险结案天数最短,仅为2.6天。

人保、平安、大地、英大、天安、渤海、永安、大家、安华农业等9家机构商业车险结案周期长于全市平均水平。

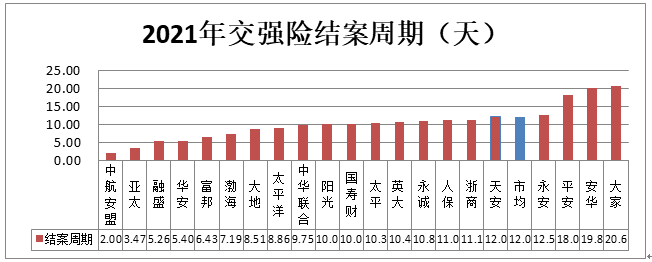

交强险:2021年,丹东地区交强险平均结案周期12.02天,较省均(12.45天)短0.43天,其中:人保、太平洋、中华联合、国寿财、阳光、太平、中航安盟、亚太、融盛、华安、富邦、渤海、大地、英大、永城、浙商、天安等17家机构交强险结案周期低于地区平均水平,其中:中航安盟交强险结案周期最短,仅为2天。

平安、永安、安华农业、大家4家机构交强险结案周期长于全市平均水平。

(二)费用情况分析

1、综合费用率:2021年末,丹东地区财险市场综合费用率30.47%,同比下降6个百分点,费用率高于省均1.27个百分点。其中:车险综合费用率32.48 %,同比下降8.84个百分点,高于省均2.09个百分点。

2、手续费率: 2021年,行业整体手续费率12.15%,同比下降2.46个百分点。商业车险手续费率13.89%,同比下降5.6个百分点,交强险手续费率3.23%,商非手续费率13.75%。

3、活跃费用:2021年,丹东地区财险市场活跃费用投入总量14224万元(13项活跃费用指标),同比减少3965万元。其中:

活跃费用额增长率:-21.8%,优于保费收入增长率(2.34%)-24.14个百分点(活跃费用增长率与保费收入增长率偏离度-24.14%)

活跃费用率:9.94%,同比(13%)下降3.07个百分点,较近三年平均水平低1.75个百分点(活跃费用率与近三年同期平均值偏离度-1.75%)。

三、盈利情况分析

2021年末,丹东地区财险市场综合成本率97.5%,同比上升4.41个百分点,其中:赔付率67.04%,同比上升10.41个百分点;费用率30.47%,同比下降6个百分点。

2021年末,丹东地区综合成本率高于省均(96.92%)0.58个百分点。

(一)主体盈利情况

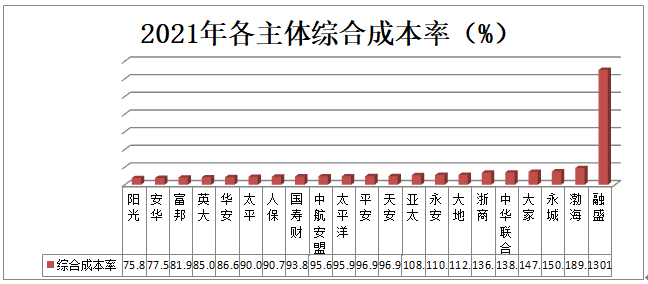

2021年,全市21家财险机构中,人保、太平洋、平安、国寿财、阳光、太平、安华农业、富邦、英大、华安、中航安盟、天安等12家机构实现承保盈利;中华联合、亚太、永安、大地、浙商、大家、永城、渤海、融盛等9家机构综合成本率超百。

(二)车险盈利情况

2021年末,丹东地区车险市场综合成本率96.25%,同比上升1.37个百分点,优于省均0.43个百分点。其中:车险赔付率63.76%,同比上升10.21个百分点;费用率32.48%,同比下降8.84个百分点。其中:

商业车险:赔付率64.43%,同比上升13.49个百分点,费用率35.17%,同比下降11.18个百分点,综合成本率99.6%,同比上升4.91个百分点。

交强险:赔付率70.04%,同比上升7.98个百分点,费用率21.7%,同比下降3.07个百分点,综合成本率91.74%,同比上升2.28个百分点。

今年以来,受车险综合改革责任扩大因素影响,车险赔付率上升,费用率下降,综合成本率同比上升,车险整体盈利水平下降。

从主体情况看,21家财险主体中人保、太平洋、平安、中华联合、阳光、太平、中航安盟、英大、华安、富邦、大地等11家机构车险实现承保盈利;国寿财、天安、永安、永城、亚太、大家、浙商、渤海、安华农业、融盛等10家公司车险综合成本率超百。

(三)农险盈利情况

2021年末,丹东财险市场农险综合成本率82.82 %,同比上升8.16个百分点。

从险种情况看:种植险、森林险承保盈利,养殖险综合成本率超百,经营亏损。

从主体情况看:经营农险业务的10家公司中:人保、太平洋、中华联合、国寿财、永安、阳光、安华农业7家公司农险实现承保盈利;平安、大家、中航安盟3家公司农险综合成本率超百。

(四)商业非车险盈利情况

2021年末,丹东行业商业非车险业务综合成本率100.88%,同比上升5.14个百分点,行业商非业务综合成本率超百。

从险种情况看,企财、家财、责任、货运、意健、工程、船舶险实现承保盈利,保证险综合成本率超百经营亏损。

从各主体商业非车险业务情况看,全市21家财险公司中:人保、太平洋、平安、国寿财、天安、华安、永安、阳光、太平、渤海、亚太、浙商、中航安盟、富邦等14家公司商非实现承保盈利;中华联合、大地、大家、永城、安华农业、英大、融盛等7家公司商业非车险综合成本率超百。

四、市场综述

(一)车险综合改革基本符合改革预期。

2021年,受车险综合改革影响保费收入减少,赔付成本大幅上升,费用投入持续减少,综合成本率同比提升。

全年,车险保费同比减少3991万元,增速-4.4%,受综合改革责任扩大影响,车险赔付率同比上升10.21个百分点,费用率同比下降8.84百分点,综合成本率同比上升1.37个百分点,基本符合改革预期,“降价、增保、提质”的阶段性目标基本达成,人民群众获得感得到提升。

(二)行业经营成本明显下降。

2021年末,丹东行业整体综合费用率30.47%,同比下降6个百分点,车险综合费用率32.48%,同比下降8.84个百分点,市场费用投入持续减少,费用水平显著下降。

(三)市场业务结构明显优化。

2021年,丹东地区商业非车险业务保费40891万元,同比增加近亿元(9551万元),市场份额28.56%,同比提升6.16个百分点。车险份额下降,商非市场份额逐年提升,市场业务结构进一步优化,业务结构不合理问题得到明显改善。

(四)健康投保意识不断提高。

2021年,意健险保费收入19460万元,同比增加4021万元,增速26.05%,意健险市场份额13.59%,同比提升2.56个百分点。意健险在上年大幅提升的基础上,继续保持稳定增长态势,进一步说明人民群众健康意识的持续提高。

(五)警保合作进一步加强,反欺诈工作初见成效。

主动与丹东公安局经侦支队沟通,协助会员公司向公安经侦部门的移交案件1件,并丹东公安经侦部门的积极侦破,成功拒赔10余万元的保险理赔欺诈案件。

同时,积极配合丹东公安刑侦部门进行案件调查,严厉打击保险欺诈行为。并借此与丹东市公安局刑侦部门沟通案件移交事宜。

五、车险自律工作情况

经过一年多的持续自律, 省市联动自律工作常抓不懈,省协会及时调整监测规则,实时监测市场运行动态,发现问题随时通报督导纠偏,车险自律工作步入常态化。目前丹东车险市场运行平稳,车险费用水平持续下降,市场秩序明显好转,市场乱象得到有效遏制。

六、下步自律工作思路

(一)协同监管。积极主动加强与监管沟通协同,形成合力,加强行业自律,同时,进一步研究解决出租车承保问题,维护车险市场秩序。

(二)加强监测。根据省协会数据监测规则,及时监测、通报行业监测数据。

(三)收集信息。通过市场监督员队伍加强市场信息收集,对涉嫌违规证据线索进行核查。

(四)加强回访。完善电话回访制度,对于费用异动,数据异动的公司,及时启动市场行为电话回访监测机制。

(五)及时预警。对于市场风险事件、热点问题及监测数据超标的公司,加强风险预警和自律提示。

(六)加大约谈。对于监测数据超标及市场集中反映的公司,加大现场自律约谈频度和力度。

(七)严肃执行。针对监测数据异常、自主定价系数均值监测超标的公司落实自律举措。同时,组织市场监督员队伍加大对自主管控措施执行情况的监督力度。

(八)及时通报。定期对行业数据监测评价结果、自主管控执行情况、数据核查结果、电话回访监测结果、自律检查结果及时通报。

一、业务发展情况分析

(一)市场份额情况

从险种情况看, 本年度,全市车险累计实现保费86769万元,份额60.61%,同比下降4.27个百分点;农险保费15497万元,份额10.83%,同比下降1.88个百分点;商非保费40891万元,份额28.56%,同比上升6.16个百分点。

从各主体情况看,人保、太平洋、平安、大地、大家、阳光、浙商等7家公司份额同比上升;中华联合、国寿财、天安、永安、太平、永城、华安、安华农业、中航安盟、英大、富邦、亚太、渤海等13家公司份额同比下降;本年新增融盛公司保费640万,份额占比0.45%。

(二)行业增速情况

2021年末,丹东财险市场业务增速2.34%,同比下降3.12个百分点。

从各财险公司业务增速情况看:人保、太平洋、平安、大地、大家、阳光、英大、浙商8家公司保费实现正增长;中华联合、国寿财、天安、华安、永安、永城、太平、渤海、亚太、安华、中航安盟、富邦等12家公司业务出现负增长。

(三)车险市场情况分析

1、车险份额情况

2021年,全市21家财险公司累计实现车险保费86769万元,占丹东财险市场份额60.61%,同比下降4.27百分点,车险保费占全省车险市场的4.35%,同比上升0.13个百分点。

从主体情况看,人保、太平洋、平安、大地、大家、华安、浙商7家公司车险份额同比提升;中华联合、国寿财、天安、永安、永城、阳光、太平、安华农业、中航安盟、英大、富邦、亚太、渤海等13家公司车险份额同比下降,新增融盛公司车险份额0.69%。其中:车险市场份额前三位的分别为:人保37.08、平安24.21%、太平洋12.12%。

2、车险增速情况

2021年,丹东行业车险业务增速(-4.4%),同比上升2.07个百分点。太平洋、平安、大地、大家、浙商5家公司车险正增长,人保、中华联合、国寿财、天安、华安、永安、阳光、永城、太平、渤海、亚太、安华农业、英大、中航安盟、富邦等15家公司车险业务负增长,本年新增融盛公司收取车险保费598万元。

3.车辆使用性质情况

家庭自用车:累计实现保费收入56955万元,增速-6.28 %,占整体车险份额65.64 %,同比下降1.32个百分点;

非营业客车:累计实现保费5708万元,增速-6.8%,占整体车险份额6.58%;

营业客车:累计实现保费3507万元,增速-12.32%,占整体车险份额3.52%;

非营业货车:累计实现保费9621万元,增速9.92%,占整体车险份额11.09 %,同比上升1.44个百分点;

营业货车:累计实现保费12965万元,增速9.95%,占整体车险份额14.94%,同比上升1.95个百分点;

特种车:累计实现保费227万元,增速-31.69%,占整体车险份额0.26%。

受车险综合改革影响,只有货车(营业货、非营业货)保费同比正增长,份额提升,其余车型保费均呈现负增长。

4.车险单均情况

2021年,是车险综合改革第一个完整年度,从单均保费情况看,受改革降费影响,整体车险单均保费同比减少261元,降幅15.71%。其中:家庭自用车、非营业客车、营业客车及特种车单均保费同比减少,货车(非营业货车、营业货车)单均保费同比增加。其中:

家庭自用车单均保费1281元,单均同比减少349元,降幅21.43%;非营业客车单均保费1779元,单均同比减少199元,降幅10.05%;营业客车单均保费3235元,单均同比减少621元,降幅16.1%;特种车单均保费1800元,同比减少93元,降幅4.94%。

非营业货车单均保费1448元,同比增加86元,增幅6.31%;营业货车单均保费7155元,同比增加130元,增幅1.85%。

5、县域车险情况

2021年,县域车险累计实现保费收入43946万元,同比减少2896万元,增速-6.18%,同比下降0.07个百分点。县域车险保费份额58.03%,同比下降3个百分点。其中:

东港:车险保费24336万元,占当地财险市场份额59.71%,同比下降0.51个百分点;东港车险增速-5.21%。

凤城:车险保费10930万元,占当地市场份额57.44%,同比下降4.99个百分点;凤城车险增速-10.56%;

宽甸:车险保费8680万元,占当地财险市场份额54.44%,同比下降7.08个百分点;宽甸车险增速-3 %。

从县域车险发展情况看:受车险综合改革影响,东港、凤城、宽甸三个县域车险保费均呈负增长态势,且车险份额同比均下降。

(四)农险市场情况

今年,受农险费率调整影响,农险保费同比减少。2021年,全市收取农险保费15497万元,同比减少2281万,增速-12.83%,增速同比下降43.46个百分点;农险市场份额10.83%,同比下降1.88个百分点。

从险种情况看:种植险保费10860万元,增速-23.94%,占农险份额70.02%;养殖险保费3708万元,增速44.32 %,占农险份额23.93%;森林险保费928万,增速-0.12%,占农险份额5.99%。

从主体情况看:今年农险重新招标,承办农险业务的公司增至10家,分别是:人保、太平洋、平安、中华联合、国寿财、阳光、永安、大家、安华农业、中航安盟。其中:人保(保费6559万,份额42.32%)、太平洋(保费870万,份额5.61%)、平安(保费265万,份额1.71%)中华联合(保费4509万,份额29.09%)、国寿财(保费54万,份额0.35%)、大家(保费133万,份额0.86%)、永安(保费15万,份额0.09%)、阳光(保费28万,份额0.18%)、安华农业(保费1841万,份额11.88%)、中航安盟(保费1223万元,份额7.89%)。

(五)商业非车险市场情况

2021年,全市累计收取商业非车险保费40891万元,同比增加9551万元,增速30.48%,商非份额28.56%,同比提升6.16个百分点。

从主体情况看:21家财险机构中,人保、太平洋、平安、中华联合、国寿财、天安、大地、大家、阳光、太平、永城、亚太、英大、浙商、安华农业、中航安盟等16家机构商非业务实现正增长,华安、永安、渤海、富邦4家机构商非业务负增长;新增融盛公司收取商非保费42万元。

从商非险种情况看:家财、货运、责任险、意健险、其他险实现保费正增长,份额同比提升;企财险保费负增长。

2021年,家财险保费1527万,同比增加279万,增速22.3%,份额1.07%,同比提升0.17个百分点;货运险保费689万,同比增加366万,增速113.08%,份额0.48%,同比提升0.25个百分点;责任险保费10938万元,同比增加4255万元,增速63.67%,份额7.64%,同比提升2.86个百分点;意健险保费19460万,同比增加4021万,增速26.05%,份额13.59%,同比提升2.56个百分点;其他险保费4408万元,同比增加1409万元,增速46.96%,份额3.08%,同比提升0.93个百分点。企财险保费3868万,同比减少778万,增速-16.74%,份额2.7%,同比下降0.62个百分点;

其他险中,信用保证险保费同比增加,份额提升,船舶险保费同比减少份额下降,工程险保费基本持平。其中:信用保证险保费3897万,同比增加1808万,增速86.54%,份额2.72%,同比提升1.23个百分点。信用保证保险保费增加主要来自于贷款保证险和农民工工资履约保证金;工程险保费161万,同比减少1万,增速-0.91%,份额0.11%,同比基本持平;船舶险保费219万,同比减少77万,增速-26.11%,份额0.15%,同比下降0.06个百分点。

(六)县域市场情况

从县域保费分布情况看:2021年,丹东县域保费75731万元,同比减少1024万元,增速-1.33%,县域保费占地区总保费份额52.9%,同比下降0.02个百分点。其中:东港保费40579万元,同比减少1875万元,增速-4.4%,同比下降15.48个百分点,东港地区保费占县域总保费份额53.82%,同比下降1.73百分点;凤城保费19029万元,同比减少547万,增速-2.79%,同比下降5.84个百分点,凤城地区保费占县域保费份额25.13%,同比下降0.38个百分点;宽甸保费15944万,同比增加1398万,增速9.61%,同比上升2.59个百分点,宽甸县保费占县域保费份额21.05%,同比上升2.1百分点。

从县域整体保费分布情况看,东港、凤城保费同比减少,宽甸保费同比增加。受车改影响,三个县域车险保费全部下降,另外,受种植险费率调整影响东港,凤城农险保费同比减少,宽甸农险保费同比增加。

从县域险种情况看:县域车险保费收入43946万元,同比减少2896万,增速-6.18%,县域车险份额58.03%,同比下降3个百分点;县域商非保费收入17999万元,同比增加4651万元,增速34.85%,县域商非份额23.77%,同比上升6.38个百分点;县域农险保费13787万元,同比减少2779万元,增速-16.78%,县域农险份额18.2% ,同比下降3.38个百分点。

受车险综合改革影响,县域车险保费减少、份额同比下降;农险受费率调整影响保费减少,份额同比下降;商非保费增加,份额同比提升。

二、赔付成本及费用情况分析

(一)赔付成本

1、赔付率情况

2021年,丹东财险市场累计已决案件154457件,累计赔款支出89574万元,同比增加14946万,已决赔款增幅20.03 %。

财险市场综合赔付率67.04%,同比上升10.41个百分点,赔付率低于省均(67.73%)0.69个百分点。

车险已决赔案79411件,累计支付车险赔款53861万元,同比增加3910万元。

2021年末,丹东车险综合赔付率63.76%,同比上升10.21个百分点,优于省均(66.28%) 2.52个百分点。

2、结案率情况

商业车险:2021年,丹东地区商业车险平均结案率为92.36%,高于省均(92.12%)0.24个百分点,其中:人保、太平洋、阳光、太平、中航安盟、华安、富邦、天安、英大、浙商、亚太、永安等12家公司商业车险结案率高于地区平均水平;平安、中华联合、国寿财、永城、大家、安华农业、大地、渤海、融盛等9家公司商业车险结案率低于市均。

交强险:2021年,丹东地区交强险平均结案率为92.63%,低于省均(92.79%)0.16个百分点,人保、太平洋、中华联合、阳光、太平、中航安盟、永城、大地、华安、永安、英大、浙商、富邦、天安等14家机构交强险结案率高于全市平均水平;平安、国寿财、安华农业、渤海、大家、融盛、亚太等7家公司交强险结案率低于市均。

3、结案周期情况

商业车险:2021年,丹东地区商业车险平均结案周期13.36天,较省均(14.4天)短1.04天,其中:太平洋、中华联合、国寿财、阳光、太平、中航安盟、华安、融盛、富邦、亚太、永城、浙商等12家机构商业车险结案周期低于地区平均水平,其中:中航安盟商业车险结案天数最短,仅为2.6天。

人保、平安、大地、英大、天安、渤海、永安、大家、安华农业等9家机构商业车险结案周期长于全市平均水平。

交强险:2021年,丹东地区交强险平均结案周期12.02天,较省均(12.45天)短0.43天,其中:人保、太平洋、中华联合、国寿财、阳光、太平、中航安盟、亚太、融盛、华安、富邦、渤海、大地、英大、永城、浙商、天安等17家机构交强险结案周期低于地区平均水平,其中:中航安盟交强险结案周期最短,仅为2天。

平安、永安、安华农业、大家4家机构交强险结案周期长于全市平均水平。

(二)费用情况分析

1、综合费用率:2021年末,丹东地区财险市场综合费用率30.47%,同比下降6个百分点,费用率高于省均1.27个百分点。其中:车险综合费用率32.48 %,同比下降8.84个百分点,高于省均2.09个百分点。

2、手续费率: 2021年,行业整体手续费率12.15%,同比下降2.46个百分点。商业车险手续费率13.89%,同比下降5.6个百分点,交强险手续费率3.23%,商非手续费率13.75%。

3、活跃费用:2021年,丹东地区财险市场活跃费用投入总量14224万元(13项活跃费用指标),同比减少3965万元。其中:

活跃费用额增长率:-21.8%,优于保费收入增长率(2.34%)-24.14个百分点(活跃费用增长率与保费收入增长率偏离度-24.14%)

活跃费用率:9.94%,同比(13%)下降3.07个百分点,较近三年平均水平低1.75个百分点(活跃费用率与近三年同期平均值偏离度-1.75%)。

三、盈利情况分析

2021年末,丹东地区财险市场综合成本率97.5%,同比上升4.41个百分点,其中:赔付率67.04%,同比上升10.41个百分点;费用率30.47%,同比下降6个百分点。

2021年末,丹东地区综合成本率高于省均(96.92%)0.58个百分点。

(一)主体盈利情况

2021年,全市21家财险机构中,人保、太平洋、平安、国寿财、阳光、太平、安华农业、富邦、英大、华安、中航安盟、天安等12家机构实现承保盈利;中华联合、亚太、永安、大地、浙商、大家、永城、渤海、融盛等9家机构综合成本率超百。

(二)车险盈利情况

2021年末,丹东地区车险市场综合成本率96.25%,同比上升1.37个百分点,优于省均0.43个百分点。其中:车险赔付率63.76%,同比上升10.21个百分点;费用率32.48%,同比下降8.84个百分点。其中:

商业车险:赔付率64.43%,同比上升13.49个百分点,费用率35.17%,同比下降11.18个百分点,综合成本率99.6%,同比上升4.91个百分点。

交强险:赔付率70.04%,同比上升7.98个百分点,费用率21.7%,同比下降3.07个百分点,综合成本率91.74%,同比上升2.28个百分点。

今年以来,受车险综合改革责任扩大因素影响,车险赔付率上升,费用率下降,综合成本率同比上升,车险整体盈利水平下降。

从主体情况看,21家财险主体中人保、太平洋、平安、中华联合、阳光、太平、中航安盟、英大、华安、富邦、大地等11家机构车险实现承保盈利;国寿财、天安、永安、永城、亚太、大家、浙商、渤海、安华农业、融盛等10家公司车险综合成本率超百。

(三)农险盈利情况

2021年末,丹东财险市场农险综合成本率82.82 %,同比上升8.16个百分点。

从险种情况看:种植险、森林险承保盈利,养殖险综合成本率超百,经营亏损。

从主体情况看:经营农险业务的10家公司中:人保、太平洋、中华联合、国寿财、永安、阳光、安华农业7家公司农险实现承保盈利;平安、大家、中航安盟3家公司农险综合成本率超百。

(四)商业非车险盈利情况

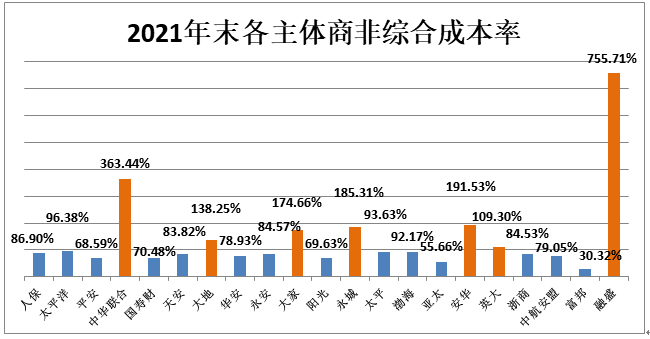

2021年末,丹东行业商业非车险业务综合成本率100.88%,同比上升5.14个百分点,行业商非业务综合成本率超百。

从险种情况看,企财、家财、责任、货运、意健、工程、船舶险实现承保盈利,保证险综合成本率超百经营亏损。

从各主体商业非车险业务情况看,全市21家财险公司中:人保、太平洋、平安、国寿财、天安、华安、永安、阳光、太平、渤海、亚太、浙商、中航安盟、富邦等14家公司商非实现承保盈利;中华联合、大地、大家、永城、安华农业、英大、融盛等7家公司商业非车险综合成本率超百。

四、市场综述

(一)车险综合改革基本符合改革预期。

2021年,受车险综合改革影响保费收入减少,赔付成本大幅上升,费用投入持续减少,综合成本率同比提升。

全年,车险保费同比减少3991万元,增速-4.4%,受综合改革责任扩大影响,车险赔付率同比上升10.21个百分点,费用率同比下降8.84百分点,综合成本率同比上升1.37个百分点,基本符合改革预期,“降价、增保、提质”的阶段性目标基本达成,人民群众获得感得到提升。

(二)行业经营成本明显下降。

2021年末,丹东行业整体综合费用率30.47%,同比下降6个百分点,车险综合费用率32.48%,同比下降8.84个百分点,市场费用投入持续减少,费用水平显著下降。

(三)市场业务结构明显优化。

2021年,丹东地区商业非车险业务保费40891万元,同比增加近亿元(9551万元),市场份额28.56%,同比提升6.16个百分点。车险份额下降,商非市场份额逐年提升,市场业务结构进一步优化,业务结构不合理问题得到明显改善。

(四)健康投保意识不断提高。

2021年,意健险保费收入19460万元,同比增加4021万元,增速26.05%,意健险市场份额13.59%,同比提升2.56个百分点。意健险在上年大幅提升的基础上,继续保持稳定增长态势,进一步说明人民群众健康意识的持续提高。

(五)警保合作进一步加强,反欺诈工作初见成效。

主动与丹东公安局经侦支队沟通,协助会员公司向公安经侦部门的移交案件1件,并丹东公安经侦部门的积极侦破,成功拒赔10余万元的保险理赔欺诈案件。

同时,积极配合丹东公安刑侦部门进行案件调查,严厉打击保险欺诈行为。并借此与丹东市公安局刑侦部门沟通案件移交事宜。

五、车险自律工作情况

经过一年多的持续自律, 省市联动自律工作常抓不懈,省协会及时调整监测规则,实时监测市场运行动态,发现问题随时通报督导纠偏,车险自律工作步入常态化。目前丹东车险市场运行平稳,车险费用水平持续下降,市场秩序明显好转,市场乱象得到有效遏制。

六、下步自律工作思路

(一)协同监管。积极主动加强与监管沟通协同,形成合力,加强行业自律,同时,进一步研究解决出租车承保问题,维护车险市场秩序。

(二)加强监测。根据省协会数据监测规则,及时监测、通报行业监测数据。

(三)收集信息。通过市场监督员队伍加强市场信息收集,对涉嫌违规证据线索进行核查。

(四)加强回访。完善电话回访制度,对于费用异动,数据异动的公司,及时启动市场行为电话回访监测机制。

(五)及时预警。对于市场风险事件、热点问题及监测数据超标的公司,加强风险预警和自律提示。

(六)加大约谈。对于监测数据超标及市场集中反映的公司,加大现场自律约谈频度和力度。

(七)严肃执行。针对监测数据异常、自主定价系数均值监测超标的公司落实自律举措。同时,组织市场监督员队伍加大对自主管控措施执行情况的监督力度。

(八)及时通报。定期对行业数据监测评价结果、自主管控执行情况、数据核查结果、电话回访监测结果、自律检查结果及时通报。