2016年3季度信访投诉工作情况

一、信访投诉工作的基本情况

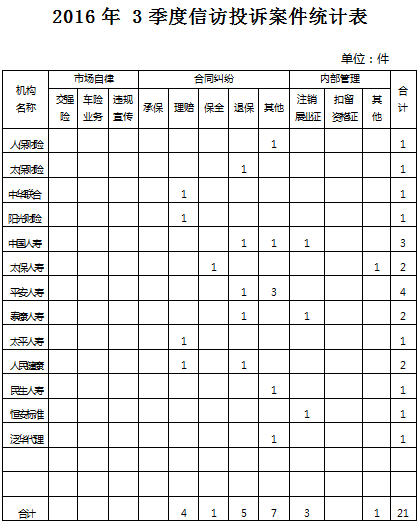

今年三季度,市协会共受理信访投诉21件,同比总量持平,当期结案20件,结案率为95%。按投诉对象划分,涉及财险公司4件、同比下降42%,寿险公司16件、同比上升23%,中介机构1件,同比持平;按投诉类型划分,涉及公司内部代理合同纠纷4件,同比下降33%、保险合同纠纷17件,同比上升13%;按投诉方式划分,电话投诉11件、来访投诉10件;按保险合同纠纷涉及的业务划分,财险公司共4件,其中理赔纠纷2件、退保纠纷1件,涉及服务质量纠纷1件;寿险公司共13件,其中理赔纠纷2件、保全纠纷1件、退保纠纷4件,涉及满期给付纠纷6件。

今年三季度,消费者保险合同纠纷总量17件,按对象划分,财险公司4件,寿险公司12件,中介代理1件;按险种划分,财险公司车险2件、家财险1件,意外险1件;寿险公司分红险8件、万能险2件,疾病险1件,意外险1件,终身寿险1件;按纠纷涉及业务划分,承保纠纷1件、理赔给付纠纷10件、退保纠纷5件、保全纠纷1件。

今年三季度,受理消费者调解申请数量17件,其中财险公司4件,寿险公司13件(含中介代理1件 )涉案总金额为1329839元。实际调解15件(撤销2件),其中涉及财险公司2件,涉案金额27000元,寿险公司12件,涉案金额1302839元。调解成功10件,占调解总量的66%,涉案总金额1196662元。其中,财险公司2件,涉案金额7600元;寿险公司8件,涉案金额1189062元。调解不成功5件,其中,消费者调解中途放弃4件,消费者不服从调解结果另选其他诉求途径1件。

二、信访投诉反映的主要问题分析

(一)对财险公司投诉反映出的主要问题。今年3季度,消费者对财险公司的投诉总量下降了42%,下降的原因主要是车险理赔纠纷事项的减少,当期投诉中没有发生诸如理赔损失核定方面的纠纷。从受理的4件投诉中,可以看到消费者普遍认为保险公司有些理赔人员在与消费者沟通过程中,缺乏耐心 ,条款责任解释不充分让客户心生疑虑。另外,客户退保时考虑的是渠道合作的关系利益,而忽视了消费者的自主投保权,有人为的故意拖延刁难,还有某些承保优惠政策不到位也是引发纠纷的原因。所以,财险公司要不断完善服务管理质量,提高公平性增加透明度才是减少纠纷的关键。

(二)对寿险公司投诉反映出的主要问题。今年3季度,消费者对寿险公司的投诉,同比上升了23%,上升的原因,主要是满期给付合同纠纷的增加,产品销售中长险短卖、期交趸卖的误导行为是造成合同纠纷的主要原因。矛盾表现在分红险红利分配和给付环节,根源却在承保中的销售误导。由于当初部分销售人员在销售过程中隐瞒了与保险合同有关的重要事项,讲解保险利益与产品条款不符,致使消费者认为存单变成了保单是上当受骗,从而要求保险公司兑现投保时的利益承诺,要求在所交保费不受损失的情况下,还能得到银行同期存款的补偿。当期投诉的一般都是五年期以上的趸交产品,且保单保费金额较大,累计超过了100万元,处理不好可能诱发风险事件。

市协会从居中调解的角度,对重点公司重点渠道进行走访约谈警示,督促公司本着重合同守信誉的原则,承担应该承担的责任,最终与消费者签订了协议,妥善排除了隐患。但上述问题说明:销售过程中的误导是引发消费者抱怨的源头。寿险公司要引以为戒,坚持不懈地强化对从业人员的职业道德教育,诚信销售堵塞漏洞,才能切实保证消费者的利益不受到侵害。

(三)行业内部代理合同投诉反映出的主要问题。今年三季度受理的21件投诉中,代理合同纠纷的投诉为4件,同比下降了33%。下降的原因一是监管部门取消代理人资格考试之后,制约增员难的瓶颈问题有所改善,业内挖角行为有所收敛,从而减少了个险代理人的业内流动。二是在当前形势下,寿险公司注重加强营销员离司管理工作,维护代理人权益的自律性有所增强,一般都能尊重营销员合理流动意愿,合规办理离司手续,及时注销执业证书,从而减少了代理合同的纠纷。

今年三季度,市协会共受理信访投诉21件,同比总量持平,当期结案20件,结案率为95%。按投诉对象划分,涉及财险公司4件、同比下降42%,寿险公司16件、同比上升23%,中介机构1件,同比持平;按投诉类型划分,涉及公司内部代理合同纠纷4件,同比下降33%、保险合同纠纷17件,同比上升13%;按投诉方式划分,电话投诉11件、来访投诉10件;按保险合同纠纷涉及的业务划分,财险公司共4件,其中理赔纠纷2件、退保纠纷1件,涉及服务质量纠纷1件;寿险公司共13件,其中理赔纠纷2件、保全纠纷1件、退保纠纷4件,涉及满期给付纠纷6件。

今年三季度,消费者保险合同纠纷总量17件,按对象划分,财险公司4件,寿险公司12件,中介代理1件;按险种划分,财险公司车险2件、家财险1件,意外险1件;寿险公司分红险8件、万能险2件,疾病险1件,意外险1件,终身寿险1件;按纠纷涉及业务划分,承保纠纷1件、理赔给付纠纷10件、退保纠纷5件、保全纠纷1件。

今年三季度,受理消费者调解申请数量17件,其中财险公司4件,寿险公司13件(含中介代理1件 )涉案总金额为1329839元。实际调解15件(撤销2件),其中涉及财险公司2件,涉案金额27000元,寿险公司12件,涉案金额1302839元。调解成功10件,占调解总量的66%,涉案总金额1196662元。其中,财险公司2件,涉案金额7600元;寿险公司8件,涉案金额1189062元。调解不成功5件,其中,消费者调解中途放弃4件,消费者不服从调解结果另选其他诉求途径1件。

二、信访投诉反映的主要问题分析

(一)对财险公司投诉反映出的主要问题。今年3季度,消费者对财险公司的投诉总量下降了42%,下降的原因主要是车险理赔纠纷事项的减少,当期投诉中没有发生诸如理赔损失核定方面的纠纷。从受理的4件投诉中,可以看到消费者普遍认为保险公司有些理赔人员在与消费者沟通过程中,缺乏耐心 ,条款责任解释不充分让客户心生疑虑。另外,客户退保时考虑的是渠道合作的关系利益,而忽视了消费者的自主投保权,有人为的故意拖延刁难,还有某些承保优惠政策不到位也是引发纠纷的原因。所以,财险公司要不断完善服务管理质量,提高公平性增加透明度才是减少纠纷的关键。

(二)对寿险公司投诉反映出的主要问题。今年3季度,消费者对寿险公司的投诉,同比上升了23%,上升的原因,主要是满期给付合同纠纷的增加,产品销售中长险短卖、期交趸卖的误导行为是造成合同纠纷的主要原因。矛盾表现在分红险红利分配和给付环节,根源却在承保中的销售误导。由于当初部分销售人员在销售过程中隐瞒了与保险合同有关的重要事项,讲解保险利益与产品条款不符,致使消费者认为存单变成了保单是上当受骗,从而要求保险公司兑现投保时的利益承诺,要求在所交保费不受损失的情况下,还能得到银行同期存款的补偿。当期投诉的一般都是五年期以上的趸交产品,且保单保费金额较大,累计超过了100万元,处理不好可能诱发风险事件。

市协会从居中调解的角度,对重点公司重点渠道进行走访约谈警示,督促公司本着重合同守信誉的原则,承担应该承担的责任,最终与消费者签订了协议,妥善排除了隐患。但上述问题说明:销售过程中的误导是引发消费者抱怨的源头。寿险公司要引以为戒,坚持不懈地强化对从业人员的职业道德教育,诚信销售堵塞漏洞,才能切实保证消费者的利益不受到侵害。

(三)行业内部代理合同投诉反映出的主要问题。今年三季度受理的21件投诉中,代理合同纠纷的投诉为4件,同比下降了33%。下降的原因一是监管部门取消代理人资格考试之后,制约增员难的瓶颈问题有所改善,业内挖角行为有所收敛,从而减少了个险代理人的业内流动。二是在当前形势下,寿险公司注重加强营销员离司管理工作,维护代理人权益的自律性有所增强,一般都能尊重营销员合理流动意愿,合规办理离司手续,及时注销执业证书,从而减少了代理合同的纠纷。